Für spezifische Informationen zu den einzelnen Wirkungsdimensionen stehen Ihnen Ansprechpartner:innen in den jeweils zuständigen Fachressorts zur Verfügung.

Abschätzung der Auswirkungen

Die Abschätzung der Auswirkungen aufgrund des Regelungs- oder sonstigen Vorhabens dient insbesondere dazu, nicht intendierte wesentliche Auswirkungen in relevanten Politikbereichen sicht- und nachvollziehbar zu machen.

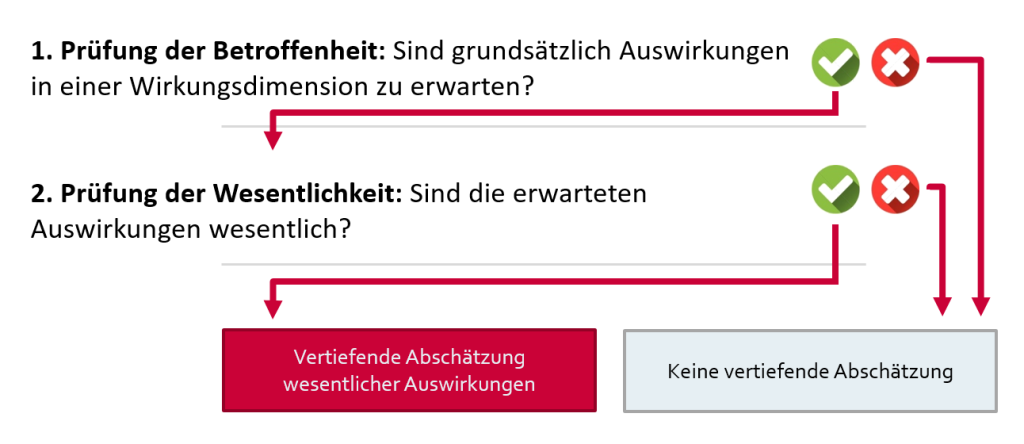

Die Abschätzung der Auswirkungen ist in einem abgestuften Verfahren durchzuführen. In einem ersten Schritt wird die Betroffenheit der einzelnen Wirkungsdimensionen abgefragt. Politikbereiche, die von einem Regelungs- oder sonstigen Vorhaben unberührt bleiben, können so schnell ausgeschieden werden. In den grundsätzlich betroffenen Wirkungsdimensionen folgt nun die Feststellung der Wesentlichkeit. Für diese wurden die Wirkungsdimensionen bereits in Themenbereiche gegliedert. Somit wird bei Überschreiten des Wesentlichkeitskriteriums nicht die gesamte Wirkungsdimension vertiefend abgeschätzt, sondern nur der wesentlich betroffene Teilbereich.

In § 17 Abs. 1 BHG 2013 ist festgelegt, dass jedenfalls folgende Auswirkungen zu berücksichtigen sind:

Finanzielle Auswirkungen

Diese Wirkungsdimension befasst sich mit den finanziellen Auswirkungen auf die öffentlichen Haushalte Bund, Länder, Gemeinden und Sozialversicherungsträger. Mit der Wirkungsorientierten Folgenabschätzung werden nicht nur im Budget, sondern im gesamten Steuerungskreislauf die angestrebten Wirkungen und erwarteten Auswirkungen dargelegt. Die Abschätzung der finanziellen Auswirkungen ist dabei das Herzstück. Sie zielt darauf ab, die budgetären Effekte neuer Maßnahmen systematisch zu ermitteln und damit eine bessere Planbarkeit in der Haushaltsführung zu erreichen. Gleichzeitig ist sie – insbesondere für Politik und Gesellschaft – Informationsquelle für die Beurteilung der „Gesamtkosten“ neuer Maßnahmen.

- Die Logik des BHG 2013 bedeutet eine umfassendere Sichtweise (Doppik): Der periodengerecht erfasste Ressourcenverbrauch wird im Ergebnishaushalt abgebildet, die entsprechenden Zahlungsströme im Finanzierungshaushalt. Im Vermögenshaushalt können allfällige Veränderungen des Vermögens abgelesen werden.

- Die Berechnung wird für das laufende und mindestens die nächsten vier Finanzjahre vorgenommen, wobei bei Überschreitung gewisser Grenzen auch langfristige finanzielle Auswirkungen sowie die Auswirkungen auf die Staatsverschuldung darzustellen sind.

- Für Vorhaben beziehungsweise Projekte erfolgt die Berechnung für die gesamte Laufzeit.

- Die finanziellen Auswirkungen werden je Aufwands- und Ertragsgruppe ermittelt und ausgewiesen, zum Beispiel Personalaufwand, betrieblicher Sachaufwand, Transferaufwand. Entscheidend ist, dass zuerst alle Aufwendungen und Erträge einer Maßnahme in voller Höhe – das heißt unsaldiert – berechnet werden. Erst anschließend wird die budgetäre Betrachtung vorgenommen.

- Für den Bundeshaushalt ist die Vereinbarkeit mit den Finanzrahmen nachzuweisen und anzugeben, wie die Bedeckung erfolgt, zum Beispiel durch bereits veranschlagte Mittel, Umschichtungen oder Entnahme von Rücklagen.

Nähere Informationen zu den finanziellen Auswirkungen auf öffentliche Haushalte finden Sie auf der Website des Bundesministeriums für Finanzen.

Gesamtwirtschaftliche Auswirkungen

In der Wirkungsdimension „Gesamtwirtschaftliche Auswirkungen“ werden die Auswirkungen eines Regelungsvorhabens auf gesamtwirtschaftliche Aggregate ermittelt. Dabei werden sowohl kurzfristige nachfrageseitige als auch langfristige angebotsseitige Effekte berücksichtigt. Die nachfrageseitigen Effekte werden mittels Input/Output-Multiplikatoren berechnet, die um Verhaltensgleichungen erweitert auch Mehrrundeneffekte berücksichtigen. Angebotsseitige Effekte sind zu unterscheiden in Auswirkungen auf das Kapital- und Auswirkungen auf das Arbeitsangebot. Die angebotsseitigen Effekte werden eher qualitativ, aber auch quantitativ bewertet, wobei hier der Grundsatz gilt, dass angegebene Effekte möglichst durch wissenschaftliche Studien belegt sein sollten.

Auswirkungen auf Unternehmen

Die Wirkungsdimension „Unternehmen“ befasst sich mit den wirtschaftspolitischen Auswirkungen geplanter Regelungsvorhaben auf Unternehmen, insbesondere kleine und mittlere Unternehmen (kurz: KMU), wobei sowohl finanzielle Aspekte als auch die Internationalisierung, Innovationsfähigkeit und die Neugründungen beziehungsweise Unternehmensübernahmen betreffende mögliche Auswirkungen Berücksichtigung finden. Dies soll nicht nur Transparenz schaffen, sondern auch sicherstellen, dass insbesondere der überaus wichtige Wirtschaftsbereich der KMU bei der Rechtsetzung zu einem möglichst frühen Zeitpunkt berücksichtigt wird.

Umweltpolitische Auswirkungen

Die Abschätzung der umweltpolitischen Auswirkungen sieht grundsätzlich eine Fragenliste für die vertiefende Prüfung vor. In der Regel erfordern die Fragen eine qualitative Bewertung der Auswirkungen. Basierend auf der Liste werden im IT-Tool – soweit möglich – konkrete Antwortmöglichkeiten vorgegeben. Die wenigen erforderlichen quantitativen Abschätzungen, zum Beispiel bei den Treibhausgasemissionen (Luft oder Klima), sollen nachvollziehbare Größenordnungen angeben. Als Grundlage für diese Abschätzungen können die Annahmen und Überlegungen zur Abschätzung der Wesentlichkeit herangezogen werden.

Die maßgeblichen Subdimensionen sind:

- Luft oder Klima (Emissionen von Staub, Stickstoffoxiden oder Treibhausgasen)

- Wasser (Seen, Fließgewässer oder das Grundwasser)

- Ökosysteme, Tiere, Pflanzen oder Boden

- Energie oder Abfall

Konsumentenschutzpolitische Auswirkungen

In der Abschätzung von Wirkungen auf die Verbraucher:innen ist es erforderlich, das Ungleichgewicht zu Unternehmen zu berücksichtigen und zu hinterfragen, ob mit einer Regelung die Verbraucher:innen in ihrer rechtlichen oder ökonomischen Position gestärkt oder geschwächt werden.

Die maßgeblichen Subdimensionen sind:

- Verhältnis der Verbraucher:innen zu Unternehmen,

- Konsumentenschutz-Einrichtungen und

- Gesundheit und Sicherheit in Zusammenhang mit Produkten oder Dienstleistungen.

Auswirkungen auf die Verwaltungskosten für Bürger:innen und für Unternehmen

Die österreichische Initiative „Verwaltungskosten senken für Unternehmen“ hatte zum Ziel, Verwaltungskosten für Unternehmen zu reduzieren. Auch die österreichischen Bürger:innen kostet die Erfüllung von Informationsverpflichtungen Zeit und Geld, zur Entlastung wurde das Programm „Bürger:innen in Verwaltungsverfahren entlasten“ gestartet.

Ein notwendiger Beitrag für diese Ziele besteht darin, bei der Vorbereitung neuer Maßnahmen zu prüfen, ob und in welchem Ausmaß die darin enthaltenen Informationsverpflichtungen zu einer Erhöhung oder zu einer Verringerung der Verwaltungskosten führen. Das Standardkostenmodell (SKM) ist hierfür ein Instrumentarium zur Berechnung von Verwaltungskosten, die Unternehmen und Bürger:innen durch die Erfüllung von gesetzlichen Informations-, Berichts- und Aufzeichnungspflichten entstehen.

Auswirkungen in sozialer Hinsicht

Eine umfassende systematische und mit konkreten Daten untermauerte Erfassung aller denkbaren Auswirkungen in sozialer Hinsicht erscheint nicht möglich. Die WFA-Soziales-Verordnung definiert daher fünf Kernbereiche, hinsichtlich deren die möglichen Auswirkungen zu analysieren sind:

- Arbeitsbedingungen,

- Arbeitsmarkt,

- Auswirkungen auf die Europa-2020-Sozialzielgruppe,

- Auswirkungen auf die gesellschaftliche Teilhabe von Menschen mit Behinderungen,

- Auswirkungen auf die Bezieher:innen von Pflegegeld.

Auswirkungen auf Kinder und Jugend

Mit der Abschätzung für Kinder und Jugend werden die Entscheidungsträger:innen von Rechtssetzungsakten und die mit sonstigen bedeutenden Vorhaben befassten Verantwortlichen künftig angehalten, sich auch in die Lage von Kindern und jungen Erwachsenen zu versetzen und die vorherrschende Erwachsenenperspektive um eine Kinder- und Jugendlichen-Perspektive zu erweitern. Dabei geht es um die Abschätzung der vielfältigen Regelungsauswirkungen auf die Lebenswirklichkeiten dieser Bevölkerungsgruppe – getragen von dem Anspruch, den durch das Bundesverfassungsgesetz über die Rechte von Kindern (BGBl. I Nr. 4/2011) verfassungsgesetzlich gewährleisteten Rechten von Kindern Rechnung zu tragen, die weitere Implementierung des UN-Übereinkommens über die Rechte des Kindes (BGBl. Nr. 359/1994) fortzuführen sowie allgemein die Bedürfnisse und Sichtweisen von Kindern und junger Erwachsener in den betroffenen Politikbereichen entsprechend zu berücksichtigen.

Die zentralen Prüfdeterminanten in der Dimension „Kinder und Jugend“ geht der Frage nach, ob im Rahmen der Wirkungsorientierten Folgenabschätzung folgende Aspekte voraussichtlich wesentlich betroffen sind:

- Aspekt des Schutzes sowie der Förderung der Gesundheit, Entwicklung und Entfaltung von Kindern und jungen Erwachsenen oder

- Aspekt der Betreuung von Kindern, der Unterhaltsversorgung von Kindern und anspruchsberechtigten jungen Erwachsenen, des Ausgleichs für Kinderkosten oder

- Aspekt der Zukunftssicherung von Kindern und jungen Erwachsenen in mittelfristiger Perspektive.

Auswirkungen auf die tatsächliche Gleichstellung von Frauen und Männern

Wesentliche Ziele der tatsächlichen Gleichstellung von Frauen und Männern sind: Abbau von Benachteiligungen (Diskriminierungen) im Berufs-und Privatleben; gleichberechtigter Zugang für Frauen und Männer zu öffentlichen Leistungen, zur Gesundheitsversorgung und zur sozialen Sicherung; gleiche Teilhabe (Partizipation) an Entscheidungsprozessen; gleichberechtigte Mitbestimmungsmöglichkeiten; ökonomische Unabhängigkeit von Frauen und Männern sowie selbstbestimmte Lebensgestaltung.

Im Zentrum der Abschätzung der Auswirkungen auf die Gleichstellung von Frauen und Männern steht die Frage: Was sind die positiven und negativen Folgen auf die tatsächliche Gleichstellung von Frauen und Männern und wie sind diese zu bewerten?

Die maßgeblichen Subdimensionen umfassen

- direkte Leistungen an natürliche oder juristische Personen oder Unternehmen,

- allgemeine und berufliche Bildung, Erwerbstätigkeit und/oder Einkommen von Frauen und Männern,

- Leistung und Verteilung unbezahlter Arbeit,

- öffentliche Einnahmen,

- Teilhabe an Entscheidungsprozessen oder Zusammensetzung von Entscheidungsgremien und

- körperliche und seelische Gesundheit.

Feststellung der Betroffenheit

Um den Aufwand für die Abschätzung der Auswirkungen möglichst gering zu halten, ist der Wesentlichkeitsprüfung eine Feststellung der Betroffenheit vorangestellt. In dieser geben die Anwender:innen an, ob das jeweilige Regelungs- oder sonstige Vorhaben von den einzelnen Wirkungsdimensionen grundsätzlich betroffen ist. Dies geschieht auf dem Weg einer Fragestellung, die mit Ja oder Nein beantwortet wird.

Ist eine Wirkungsdimension oder ein direkt abgefragter Teilbereich davon nicht betroffen, ist für sie der Prüfvorgang abgeschlossen und es findet keine Wesentlichkeitsprüfung statt.

Wesentlichkeitsprüfung

Bei der Wesentlichkeitsprüfung wird darauf geachtet, dass die Fragen einfach und eindeutig von den Legistinnen und Legisten oder Planer:innen der Vorhaben beantwortet werden können. Eine tiefergehende Kenntnis spezialisierter Analysemethoden wird dabei nicht vorausgesetzt. Die Wesentlichkeit wird zumeist anhand einer Anzahl an betroffenen Personen oder eine Budgetgröße bestimmt.

Die Wesentlichkeitsprüfung ist somit ein Schritt im Sinne der Verwaltungsökonomie, der den verhältnismäßigen Einsatz von Ressourcen sicherstellen soll. Nur wesentliche Auswirkungen müssen in der Folge vertiefend analysiert werden.

Da finanzielle Auswirkungen jedenfalls wesentlich sind, erfüllt das Vorhandensein derartiger Auswirkungen an sich bereits das Wesentlichkeitskriterium.